Norwegian, English below:

Aksjonærinitiativet ble startet for å ivareta våre interesser, bytte ut styret og få på plass en granskning.

Det styret som vi fikk valgt fikk dessverre altfor kort tid ved roret. Styret var også bundet av transaksjonsavtalen som lå til grunn for budet fra Anchor AS, noe som satte betydelige begrensninger på muligheten til å finne andre finansieringsalternativer enn Hanwha. Dette kan vanskelig beskrives som reell likebehandling av aksjonærene.

Finanstilsynets rolle er høyst problematisk.

Hvordan de kunne godkjenne buddokumentet med den tilhørende transaksjonsavtalen forblir et mysterium. At de i tillegg unnlot å sikre at buddokumentet opplyste om pågående rettsprosesser både i USA og ved Asker og Bærum tingrett, vitner, synes vi, enten om inkompetanse eller ren latskap. Mediene kunne ha belyst dette, men med unntak av én journalist har de fleste valgt å forbli passive.

Den juridiske prosessen pågår.

Water Street Capital driver rettsprosesser både i USA og Norge, og Asker og Bærum tingrett skal snart ta stilling til granskning. Dokumenter og tilsvar er allerede innsendt til tingretten; dersom Finanstilsynet eller mediene ønsker å våkne, er saksnummeret 25-118416kon.

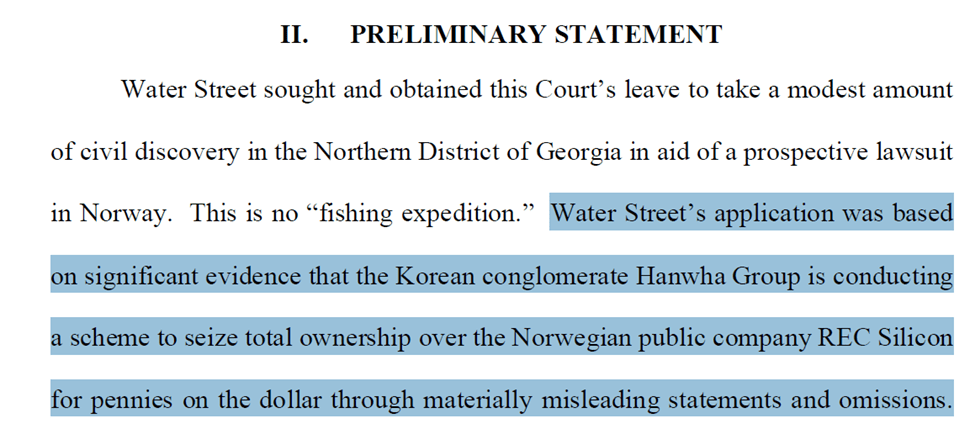

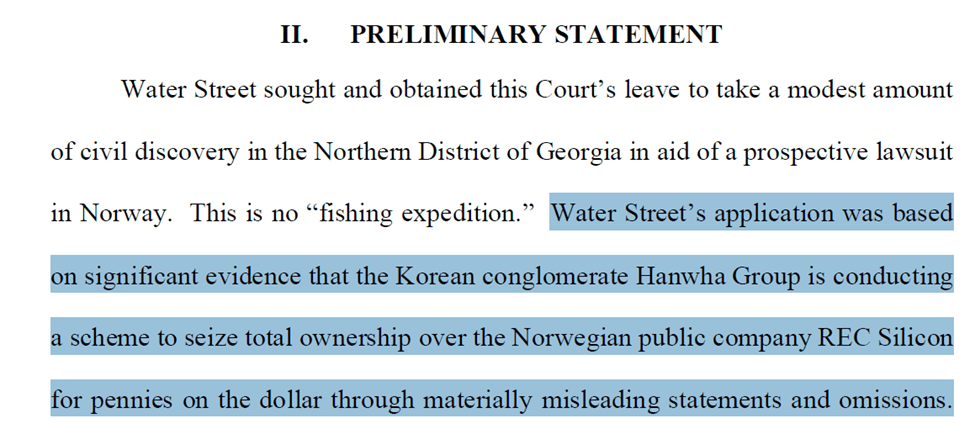

Norge omtales gjerne som et åpent samfunn, men Tingretten deler svært lite av dokumentene de har. USA er diametralt motsatt – der har alle tilgang mot en liten dollarbetaling. Et relevant eksempel finnes her i Georgia Northern Court. Vedlagt ligger også det siste dokumentet Water Street Capital har levert i saken, 15. august, som et tilsvar på Hanwha/Q-Cells sitt forsøk på å få saken avvist. Her finner vi blant annet dette utsnittet (vår merking):

Budet løper til fredag.

Vi ser det fortsatt som mulig å mobilisere negativ kontroll. Hanwha kan ende med rundt 50 % av aksjene, mens resten holdes av andre. Vi har tro på at vi kan samle over 25 %, og sammen med Water Street står vi over en tredjedel den dagen vi trenger det.

Hva som skjer videre er uvisst.

Vi gir ingen råd og kan ikke spå hva Hanwha, styret i REC eller en granskning vil bringe. Det som derimot er sikkert, er at REC er tom for penger og tungt belånt hos Hanwha, som når som helst kan kreve inn gjelden. Konkurs, emisjon på lav kurs eller andre tvangsløsninger er neppe scenarier aksjonærene ønsker.

Vi forventer at styret ivaretar alle aksjonærers interesser.

Tiltak som salg av eiendeler (f.eks. Butte), leveranser til anodemateriell-produsenter, kontrakter med forhåndsbetaling og nedbetaling av gjeld til hovedaksjonæren er skritt i riktig retning.

Til slutt: Vi håper du som aksjonær tar ansvar og bidrar der du kan.

English:

The shareholder initiative was launched to protect our interests, replace the board, and get an investigation started.

Unfortunately, the board we elected had far too little time in charge. It was also tied up by the transaction agreement that formed the basis for Anchor AS’ offer, which severely limited any chance of finding financing alternatives beyond Hanwha. This can hardly be called fair treatment of shareholders.

The Financial Supervisory Authority’s role is highly problematic.

How they could approve the offer document together with the transaction agreement is still a mystery. On top of that, they failed to make sure the offer document disclosed the ongoing legal cases both in the U.S. and at Asker and Bærum District Court. That points, in our view, to either incompetence or plain laziness. The media could have highlighted this, but apart from one journalist, most have chosen to stay silent.

The legal process is moving forward.

Water Street Capital is pursuing cases both in the U.S. and in Norway, and Asker and Bærum District Court will soon rule on the request for an investigation. Documents and responses have already been submitted to the District Court; if the Financial Supervisory Authority or the media want to wake up, the case number is 25-118416kon.

Norway likes to call itself an open society, but the District Court shares very little of its documents. The U.S. is the opposite – there, anyone can get access for a small fee. A relevant example can be found in Georgia Northern Court. Attached is also the latest filing from Water Street Capital, submitted August 15, responding to Hanwha/Q-Cells’ attempt to dismiss the case. Among other things, it includes this excerpt (our emphasis):

The offer runs until Friday.

We still believe it’s possible to mobilize negative control. Hanwha may end up with about 50% of the shares, while the rest remain with others. We believe we can gather more than 25%, and together with Water Street we will be above one-third on the day that matters.

What happens next is uncertain.

We don’t give advice, and we can’t predict what Hanwha, the REC board, or an investigation will bring. What we do know is that REC is out of cash and heavily indebted to Hanwha, who can call in the debt at any time. Bankruptcy, a low-price share issue, or other forced solutions are hardly outcomes shareholders want.

We expect the board to safeguard the interests of all shareholders.

Steps like selling assets (for example, Butte), making deliveries to anode material producers, signing contracts with prepayment, and paying down debt to the main shareholder are all moves in the right direction.

Finally: We hope you, as a shareholder, take responsibility and contribute where you can.

Leave a reply to MakeRECGreatAgain Cancel reply